법인지방소득세 특별징수의무자는 이자 및 배당소득 지급 시 특별징수 내역을 지급명세서 형태로 제출해야 합니다.

이는 「지방세법 시행령」 제100조의19에 따른 의무사항으로, 기한 내 제출하지 않을 경우 가산세가 부과될 수 있습니다.

1. 제출 대상

| 대상자 | 법인지방소득세 특별징수의무자 |

| 근거 | 「지방세법 시행령」 제100조의19 |

| 제출자료 | 내국법인 및 외국법인(국내원천)의 이자·배당소득에 대한 특별징수 내역 |

| 제출기한 | 다음연도 2월 말 |

| 가산세 | 미제출 또는 불분명하게 제출한 경우, 해당 지급금액의 1%를 결정세액에 가산하여 징수 |

2. 특별징수의무자란

특별징수의무자란 법인에게 이자 또는 배당소득을 지급할 때, 해당 소득에 대한 법인지방소득세를 원천징수하여 신고 및 납부하고, 특별징수명세서를 제출하는 자를 의미합니다.

예시를 통해 설명드리겠습니다.

돈을 빌리는 자를 A, 돈을 빌려주는 자를 B라고 가정합니다.

A가 B에게 자금을 차입하고, 그에 대한 이자를 지급하는 경우,

A는 이자 지급 시 법인지방소득세를 원천징수하여 지방자치단체에 신고 및 납부해야 합니다.

또한, 해당 이자 지급 및 특별징수 내역을 다음연도 2월 말까지 특별징수명세서로 제출해야 합니다.

즉, 이 경우 이자를 지급하는 A가 특별징수의무자에 해당합니다.

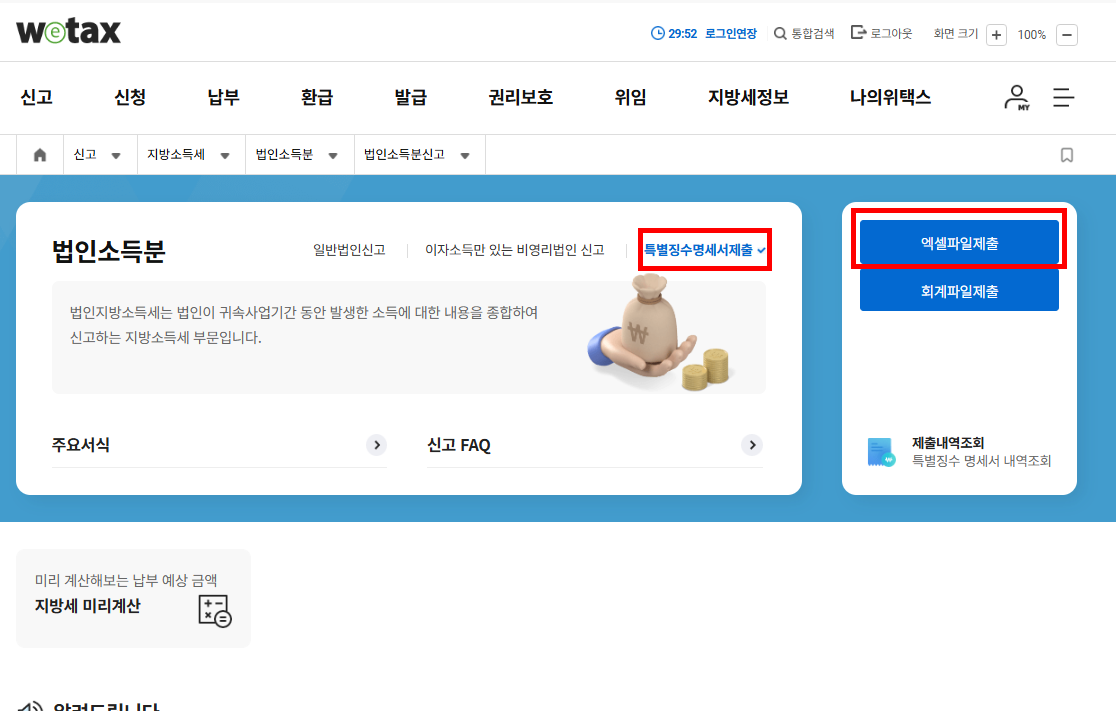

3. 특별징수명세서 제출 방법 (WETAX)

법인지방소득세 특별징수명세서는 위택스(WETAX) 홈페이지에서 제출할 수 있습니다.

wetax

지방세, 위택스에서 더욱 더 쉽고 편리한 서비스를 만나 보세요

www.wetax.go.kr

신고 -> 지방소득세 -> 법인소득분을 클릭합니다.

법인소득분은 일반법인신고 / 이자소득만 있는 비영리법인 신고/ 특별징수명세서 제출로 구성되어 있습니다.

| 일반법인 신고 | 우리 회사가 사업으로 이익이 발생한 경우 | 납세자 (세금 내는 주체) |

회사 영업이익 발생 → 법인지방소득세 신고 |

| 이자소득만 있는 비영리법인 신고 | 비영리법인이 이자소득만 있는 경우 | 납세자 | 비영리법인이 예금이자만 발생 |

| 특별징수명세서 제출 | 다른 법인에게 이자·배당을 지급하면서 지방소득세를 원천징수한 경우 | 특별징수의무자 (세금 떼서 제출하는 주체) |

우리 회사가 다른 법인에 이자 지급하면서 세금 원천징수 |

이번 경우에는 특별징수명세서 제출 메뉴를 선택합니다.

신고인 및 특별징수의무자 정보 입력합니다.

명세서 업로드 화면에서 엑셀파일 다운로드를 합니다.

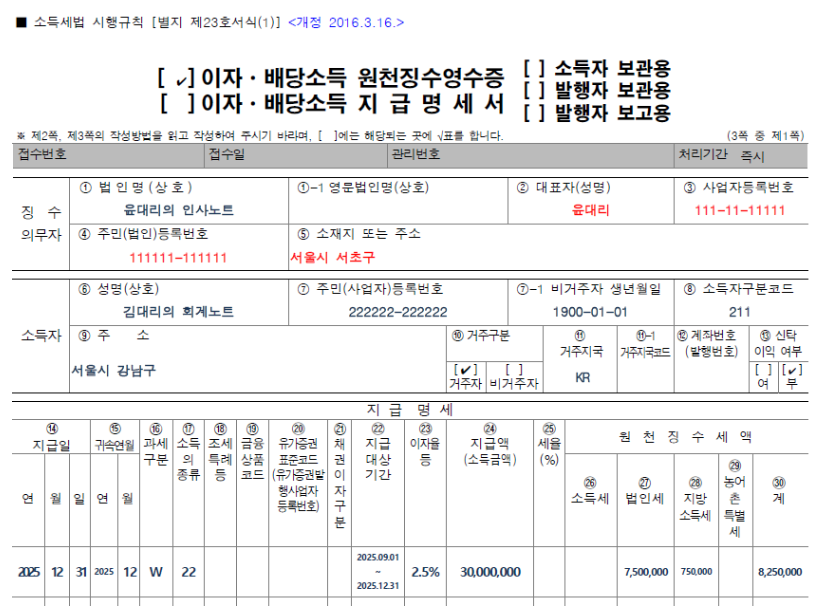

예시로 이자 배당소득 원천징수영수증을 만들어왔습니다.

엑셀파일에 특별징수 내역 작성합니다.

작성한 엑셀파일을 업로드합니다.

오류건수 확인 후 제출 진행이 가능합니다.

엑셀파일은 매년 양식이 변경되므로, 기존 파일을 사용하는 경우 오류가 발생할 수 있습니다.

문제가 없음에도 오류가 발생하는 경우

시스템 오류일 수 있으므로 하루 후 재시도하는 것을 권장드립니다.

지방소득세 합계 금액을 확인하시어, 금액상 문제가 없는지 한번 더 체크하시면 됩니다.

또한, 제출 완료 후 WETAX → 내역조회

메뉴에서 정상 제출 여부를 확인하는 것이 좋습니다.

마무리

법인지방소득세 특별징수명세서는 특별징수의무자의 필수 제출자료입니다.

제출기한 내 미제출하거나 누락되는 경우 가산세가 발생할 수 있으므로,

특별징수 내역이 있는 경우 반드시 확인 후 제출하시기 바랍니다.

'인사담당자 실무' 카테고리의 다른 글

| 2월 원천세 신고 시 연말정산 반영 방법 (원천징수이행상황신고서 홈택스 작성 예시) (0) | 2026.03.09 |

|---|---|

| 4대보험 고지서 조회 방법 (건강보험 EDI 출력 방법) (0) | 2026.03.04 |

| 법인지방소득세 특별징수 후 홈택스 지급명세서 제출방법 정리 (0) | 2026.02.27 |

| 사업장 기준 4대보험가입증명서 발급 방법 안내 (0) | 2026.02.26 |

| 졸업증명서 진위확인 방법|웹민원센터 원본대조번호 조회 방법 총정리 (1) | 2026.02.25 |